市場需求下滑 2020年佛陶價格總指數呈小幅下跌態勢

2020年全年中國(佛山)陶瓷價格指數走勢分析

一、行情綜述

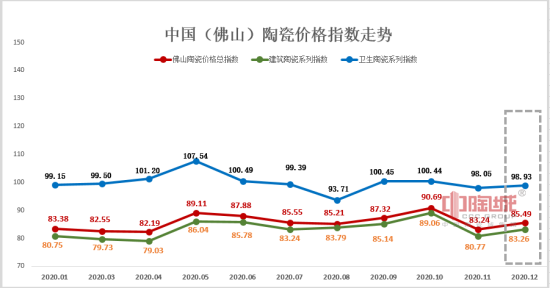

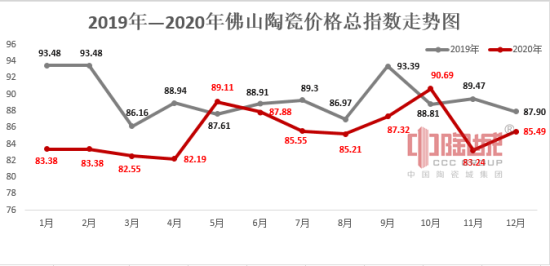

2020年是極不平凡的一年。新冠疫情肆虐全球,世界經濟陷入嚴重衰退,貿易和投資明顯下滑,全球產業鏈受到嚴重沖擊。受此大環境的影響,中國建陶產業在不確定性中艱難前行,產能過剩與市場需求增速放緩矛盾凸顯。據中國(佛山)陶瓷價格指數監測系統顯示,對比2019年,2020年佛山陶瓷價格總指數在低迷中振幅波動,全年指數值在83點至90點之間波動,低于2019年指數值86點至93點間振幅波動,建筑陶瓷系列指數走勢平穩,衛生陶瓷系列指數深幅下挫,各分類指數跌多漲少,市場交易缺乏利好因素提振,市場行情平穩下行。

二、2020年全年指數走勢分析

建筑陶瓷:系列指數漲跌互現 權重產品價格支撐力強

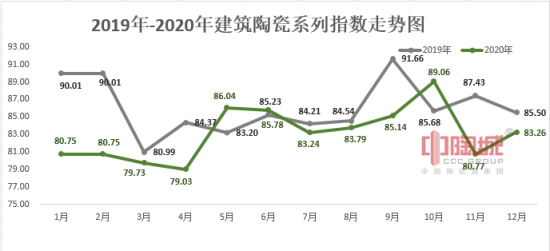

2020年建筑陶瓷系列指數走勢較好于衛生陶瓷系列指數走勢,全年指數漲跌互現,權重產品價格降幅小。全年指數值在79點至89點之間波動。指數走勢呈現出三個特征,第一階段(1-4月),受年初春節長假及新冠疫情影響,各行各業發展處于停滯狀態,陶瓷企業“復工復產”比往年較晚,市場需求降至冰點,建筑陶瓷系列指數走勢也低至谷底;第二階段(5—10月),新冠疫情得到有效控制,廠商恢復正常生產,市場需求大幅提升,建筑陶瓷系列指數走勢回歸到80多點之間振幅波動;第三階段(11-12月),年末廠商雖然加大力度促銷沖業績,但受原材料、人工成本上漲及環保壓力增大等因素的影響,建筑陶瓷市場陷入低迷態勢,指數重回低迷態勢,市場交易活躍度下滑。

從分類指數走勢情況來看,拋光磚、大理石、大板三類權重產品全年走勢情況較好,也是維系總指數平穩走勢的主因。特別是中板(中板單邊規格在1200mm至1800mm之間)、大板(大板單邊規格>1800mm)兩類產品持續發力,市場成交量價齊升。瓷片、木紋磚、外墻磚、負離子瓷磚全年指數走勢在5個百分點內振幅波動。代表品瓷片單邊規格≥800mm、木紋磚單邊規格在400mm至800mm之間、瓷質外墻磚單邊規格≥100mm、負離子瓷磚單邊規格≥800mm全年銷售均價與上年度持平,成交額漲幅達10.5%;瓷片單邊規格<400mm、現代仿古磚單邊規格≥800mm、海綿滲水瓷磚、中瓦市場需求下滑,雖有跌價,但廠商出貨訂單量銳減,年末成交量慘淡收官;發熱瓷磚、發泡瓷磚、空氣凈化磚、西瓦、廣場磚等小類產品差異化競爭優勢明顯,全年銷量比較樂觀,市場前景廣闊。整體來看,2020年全年建筑陶瓷系列指數走勢呈現出先抑后揚再回落態勢,建陶產能供過于求情況持續,終端建材需求有限,僅靠權重產品支撐,銷售氛圍暫無好轉,未來的一段時間內,成交情況或將繼續延續清淡的局面。

衛生陶瓷:系列指數低幅運行 市場成交量下滑明顯

2020年衛生陶瓷系列指數呈低幅平穩走勢,全年指數位于98點至107點間波動,走勢圖波動曲線在2019年以下,市場行情呈弱勢。1-4月,系列指數持續處于低幅運行,受新冠疫情影響,市場需求下滑,同時廠商開工也較晚,市場行情低迷下行;5-6月,隨著各項基建工程建設速度的加快,市場復蘇回升需求穩步擴大,系列指數迅速回暖,5月升至全年最高107點;7-12月,生產逐步穩定,受原材料及人工成本漲跌影響,系列指數在98點至100點之間微幅震動,市場交易處于不溫不火之中。

從監測數據來看,四大類指數全年走勢在6個百分點范圍內漲跌。其中,非智能連體式落地坐便器、落地式小便器、蹲便器指數跌幅居首位,分別跌8.23%、5.32%、4.28%,市場呈現出大幅度縮量下行行情,全年銷量分別下滑2.5%,9.74%、12.85%,交易額小幅度下降;落地式小便器降幅最明顯,市場缺乏有力的提振因素,月度交易量全盤下滑。智能連體式坐便器、洗面器兩類產品量價齊升,降低了總指數的下跌幅度,全年有7個月份保持銷售額遞增上漲的態勢,其中,吸漩式連體智能馬桶、噴射虹吸式連體坐便器、立柱式洗面器、超聲波洗面器等產品設計兼顧使用功能和美觀性強,廣受終端買家好評,出貨量持續走高;壁掛式小便器受需求影響,買賣氣氛明顯減弱,量能小幅度萎縮,廠商庫存積壓大。綜合來看,目前來看,中國的潔具產品消費已進入穩定發展狀態,產品的產銷增長速度緩慢,2020年全年佛山潔具交易市場持續處于低迷態勢運行,具有品質保障和優質服務的中高端品牌比較受消費者青睞,持續走低端路線以促帶銷的品牌比較難盈利,獲得長遠發展。

三、2020年指數走勢原因分析及未來展望

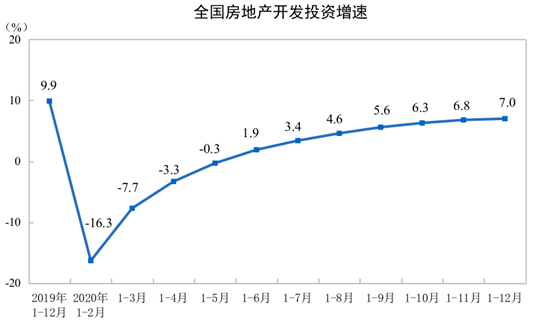

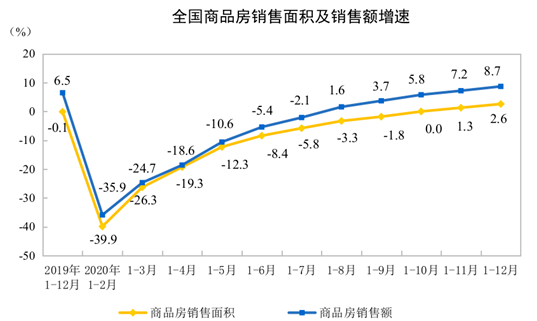

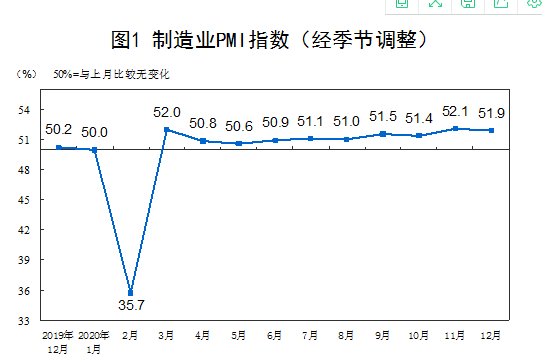

2020年佛山陶瓷價格總指數整體走勢弱于2019年,建筑陶瓷與衛生陶瓷指數走勢均在2019年指數走勢圖下方,多數代表品指數呈跌勢,市場銷售持續低迷。2020年佛山陶瓷價格指數走勢與市場行情發展情況基本吻合。據國家統計局網站發布消息稱,2020年1—12月份,全國房地產開發投資141443億元,比上年增長7.0%,但增速比上年回落2.9個百分點。房地產住宅銷售額呈增速,但辦公樓及商業營業用房銷售額均呈降幅,這說明整體的房地產市場仍然處于不景氣的境地,另一方面,2020年中國制造業采購經理指數大部分月份處于枯榮線50點以上小幅波動,制造業生產經營狀況在小幅回升,但行情不明顯。

展望2021年,新冠疫情形勢仍然嚴峻,國內外市場需求依舊不足,預計佛山陶瓷價格指數將持續維持弱勢運行態勢,各分類產品價格缺乏上漲動力,市場交投氣氛依舊清淡。未來的一段時間內,瓷磚潔具產品產能過剩與需求不足的矛盾將長期存在,在此建議企業做好長期戰役準備,先腳踏實地求生存,后戰略轉型謀發展,不斷優化的產品和升級服務來應對嚴峻的市場形勢。(本文由佛山中國陶城集團有限公司原創,如需轉載,請注明出處)