國際貿易的萎縮正在影響建筑業的各個部分,并相應地影響瓷磚消費。

世界經濟正在放緩,預計2019-2020年也將持續,世界年均GDP增長率將放緩至3.2%,而前兩年維持在3.7%。放緩背后的主要因素是貿易保護主義政策對國際貿易的影響。總而言之,世界經濟增長放緩將會影響全球住宅建設投資,從而影響世界瓷磚消費,盡管在不同領域的影響程度不盡相同。

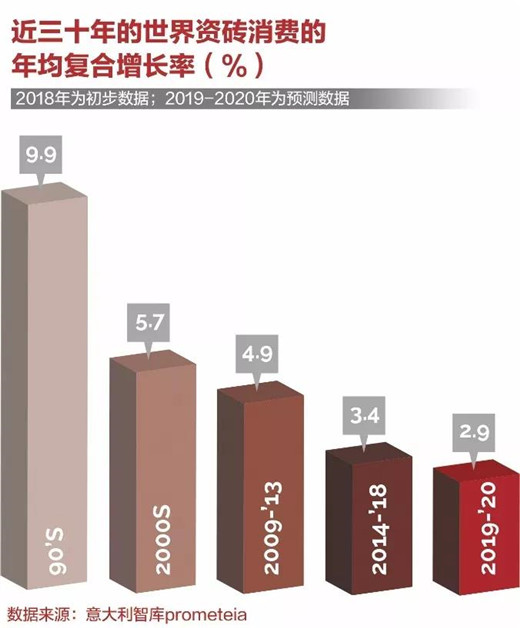

綜合各種趨勢,預計瓷磚消費量將保持接近3%的年平均增長率,這與2018年的數據相近,但比過去五年的平均增長率低0.5%。

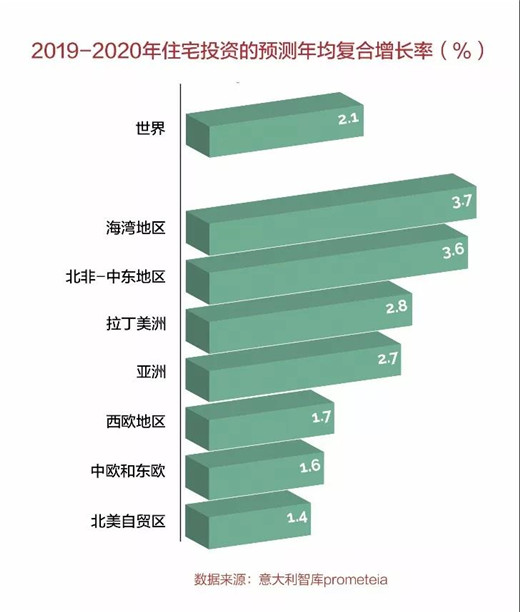

當然,各個國家和地區的增長情況各不相同。整體上看,預計美國的住宅建筑在2019年基本停滯不前,2020年出現溫和復蘇;除法國外,所有西歐市場都將繼續實現更溫和的投資增長趨勢。世界新興市場中,預計海灣地區和北非-中東地區的增長率最高(分別為3.7%和3.6%),而東亞地區的增長將放緩至2.7%。南美市場同樣將出現溫和復蘇,因為巴西的瓷磚消費量將恢復到正值區域。

中美貿易摩擦影響瓷磚市場

中國和美國之間的貿易摩擦加劇了貿易緊張局勢,這種不確定性可能會持續一段時間。導致世界經濟放緩的其它因素包括:英國退歐過程的不確定性、中國經濟的降溫,以及一些新興市場的困難。

仔細研究一下世界主要經濟體,美國預計其2019 - 2020年的年均GDP增長率將下降至2.2%,而2018年的GDP增長率接近3%,歐盟地區2019-2020年的年均經濟增長將放緩至1.4%,而2018年為1.8%,主要原因是其面臨較為不利的國際環境,以及區域內持續的不確定性因素。

預計中國將逐步轉向增長放緩,中國的政策制定者承諾,將更多地支持經濟,以避免硬著陸。在這種情況下,住宅建筑行業的擴張在2018年開始失去動力。

2020年全球投資增長恢復

根據初步估計,2018年全球投資增長率下降至1.7%,而2017年同期為3.8%。在2019年,預計投資將以類似的速度(1.8%)繼續增長,并在2020年恢復到可持續的增長率(2.4%)。

當然,這一總體情況反映了各個國家和地區的一系列不同情況。

在傳統的瓷磚出口市場中,預計美國的住宅建筑在2019年基本停滯不前,2020年出現溫和復蘇。受缺乏熟練勞動力和建筑空間限制的影響,供應增長將受到限制,而抵押貸款利率上升等其它因素也正在抑制住房需求。

除法國外,所有西歐市場都將繼續實現更溫和的投資增長趨勢,預計2020年將逐步復蘇。

海灣地區和北非-中東地區

最具活力

在世界新興市場中,預計海灣地區和北非-中東地區的增長率最高(分別為3.7%和3.6%),而東亞地區的增長將放緩至2.7%。

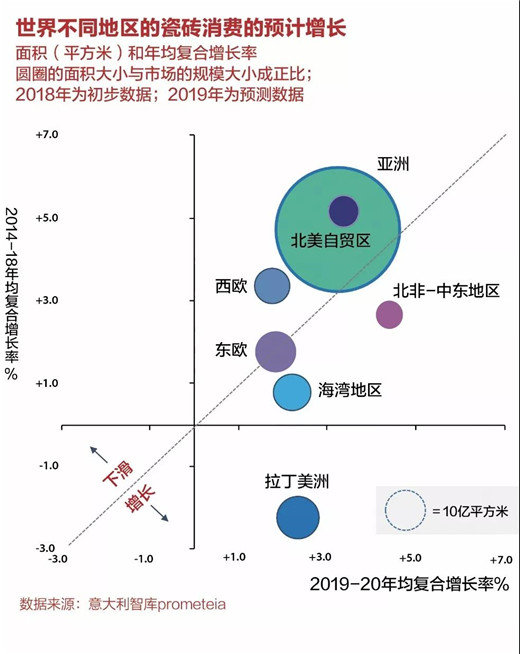

北非-中東地區似乎可能是所有地區中最具活力的地區,預計2019 - 2020年,其平均消費增長將達到4%以上,這主要歸功于埃及的貢獻。

印度、印度尼西亞和其它東南亞經濟體將繼續保持最佳表現,部分彌補了中國建筑業活動的預期放緩。

中國房地產市場似乎不太可能出現大幅下滑,因為住房需求繼續受到家庭收入穩定增長,以及城市化進程的推動。

預計拉丁美洲的投資將恢復正增長,尤其是巴西市場的復蘇。相比之下,受土耳其建筑活動減少的影響,中歐和東歐將經歷放緩,各個行業將受到金融危機,特別是房地產動蕩的影響。

俄羅斯建筑行業出現明顯的復蘇跡象,部分緩解了經濟放緩的影響。

墨西哥市場增長抵銷美國下滑

鑒于全球住房投資只有適度擴張的前景,2018年經濟放緩(估計增長率僅略高于3%),2019 - 2020年兩年期間內,世界瓷磚消費不太可能出現大幅增長。但同樣,這個總數反映了不同地理區域的不同情況。

從主要發達經濟體的細節來看,西歐沒有顯著增長,預計2019-2020年瓷磚消費量將保持適度增長(兩年平均增長率為1.7%)。

北美自由貿易區可能會有更強勁的增長率(+ 3.4%),雖然比前五年的平均水平低近2個百分點,但美國的逐步下降被墨西哥市場的預期增長所抵消。

靠近意大利的新興市場的前景更加多樣化:土耳其市場預期放緩加劇了東歐的低迷,海灣地區更具活力的增長與之抵消,沙特阿拉伯可能會在兩年大幅收縮后逐漸迎來消費增長。

南美市場溫和復蘇

在更遙遠的地區,預計南美市場將出現溫和復蘇,因為巴西的瓷磚消費量將恢復到正值區域。

相比之下,預計亞洲市場將逐漸放緩。其中,印度尼西亞的增長率較高,印度不足以彌補中國的逐步放緩,而中國占據亞洲瓷磚消費量的70%左右、全球瓷磚消費量的45%。

因此,在2019-2020年內,遠東地區的消費可能以3.2%的平均增長率增長,比同期世界需求增長(+ 2.9%)高出1/3,但比該地區2014-2018年間的平均增長率低1.5%。