������(du��)һ��(g��)����ُ(g��u)���߁�(l��i)�f(shu��)��Ҳ�Sһ݅�Ӿ�ֻ�Iһ���������������㲵��о����У����Ҳδ����“�졢�ݡ���(zh��n)”�������ء�����С���o���?gu��)��?l��i)�ˎ�λ�I��ǰ݅���\����Ӌ(j��)���I����Ҋʮ���`�^(q��)���@Щ�`�^(q��)�����҂�ُ(g��u)������Ҫ�P(gu��n)ע��ע�����(xi��ng)�������Ҫ����С�ġ�

�����`�^(q��)һ���I�q���I��

�����ژ��У����h(yu��n)�]��픺͵ף����y�����ܜ�(zh��n)�_�A(y��)�y(c��)δ��(l��i)�ܝq���ٻ�����١�һ���(l��i)�f(shu��)� ^(q��)�������L(f��ng)�U(xi��n)Ҳ������Ǹ۵ĸۿڅ^(q��)��ǰ���곴�úܻ𣬬F(xi��n)��߀����һƬ“����”����?j��)r(ji��)ҲδҊ�q���٣��@�ӵ�Ƭ�^(q��)��Ҫע���ˣ����Ԙ�������У��ڄe�˿ֻŵĕr(sh��)���Լ�һ��Ҫ؝�����ڵ��ĕr(sh��)���I���ڝq�ĕr(sh��)���u���Ų���(hu��)�װ����M(f��i)�Լ���Ѫ���X��

�����`�^(q��)���������(gu��)������ ��������

������(j��ng)�v�^(gu��)2007�귿�Я�����������ˑ�(y��ng)ԓ֪����������������֣����ڵķ�?j��)r(ji��)��Ӌ(j��)Ҫ����3�f(w��n)Ԫ/ƽ���ס����Է�?j��)r(ji��)߀�Ǹ����������кܴ��P(gu��n)ϵ���I��ǰÿ�쿴һ�c(di��n)�����r(sh��)���˽⌍(sh��)�r(sh��)���ߣ������߹Ą�(l��)���ҷ��ɵĕr(sh��)���I�����߿����_ʼ�Շ�(y��n)�ĕr(sh��)�������^����2015���(gu��)�Ҙ��Ќ��������l�����F(xi��n)���I�����S���ǺÕr(sh��)�ڡ�

�����`�^(q��)���������X���I

�����I��һ���̶�Ҫ���ո[�T������]��߀�J�ĉ�������Խ��Խ�ã��¹�Խ�L(zh��ng)Խ�á���ͨ�ϰ����܉�“��”����(gu��)���J��ęC(j��)��(hu��)���Ƿ��J�ˣ���һ��ُ(g��u)����Ϣ������˃�(y��u)�ݣ�������X������ȥ��Ͷ�Y��Ͷ�Y���؈�(b��o)����ȫ���Ե��^(gu��)�y�е���Ϣ��Ҫ��Ȼһֱ���X�����㔀���ˣ���?j��)r(ji��)�֝q�ˣ��X�ֲ����ˡ�

�����`�^(q��)�ģ�����(d��ng)����

�����ܶ��ϰ����X���Լ��������߀���糴һ��һ�D(zhu��n)��ٍ�ö࣬����Ҳ�̲�ס�����˳������(du��)�顣�ⲻ֪������һ��(g��)�܌��I(y��)�Ļ��?y��n)鷿��׃�F(xi��n)���m(x��)��(f��)�s�����M(f��i)���ࡢ�����L(zh��ng)�������{(di��o)����������۹ⲻ��(zh��n)����ͺ��yÓ�֣����ֻ�ܱ���(d��ng)��“�������ɷ��|”�������Ҫ���c���a(ch��n)Ͷ�Y�������x�ӷ��a(ch��n)��ؔ(c��i)�㘷(l��)�������I(y��)��ʿ����ٍ�X���؈�(b��o)Ҳ���^��(w��n)����

�����`�^(q��)�壺���Ō��ҌW(xu��)��

�������ҵ��מ��l(shu��)�f(shu��)Ԓ��������̎�ĭh(hu��n)����֪���ˣ����������C(j��)��(g��u)�Č��ң�����(sh��)��Փֻ�Ǽ���Մ���������_�l(f��)��ٝ��ijЩ��ӑ��(hu��)�����~ƸՈ(q��ng)��һЩ���ң��@Щ���������X߀���ϰ����f(shu��)��Ԓ�����Է�Ҫȡ��(j��ng)��Ԓ��߀���� һЩ�������ڌ�(sh��)��ǰ����ǰ݅һЩ���h��

�����`�^(q��)�����I��һ���Ե�λ

����һ�ε�λֻ��һ��(g��)“����ʽ”���뷨����;�κο��ܶ���(hu��)���F(xi��n)�������(j��ng)��(j��)�l�����ˣ���϶���(hu��)���ƾ�ס�l��������㽛(j��ng)��(j��)���ã������ӝqֵ�ˣ���ʲô�������u���Qȡ�Y����(l��i)�l(f��)չ��(g��)���I(y��)?���h���ֻ��5~8��Ĵ��㡣5���Ժ��(hu��)��ʲô׃�������h(yu��n)�]��֪�����û��߉�һ����(hu��)������F(xi��n)�ڵ�äĿ����

�����`�^(q��)�ߣ��`�ŏV���Z(y��)

�����ܶ��ϰ��ի@ȡُ(g��u)�I��Ϣ��������(l��i)Դ�ژDZP�ĸ��N�V�档�ⲻ֪���خa(ch��n)�V�����_�l(f��)�̹͂�?q��)������Ƶ?ldquo;����Ը��”���@��(g��)Ը���ܲ��܌�(sh��)�F(xi��n)����Ҫ����ȡ�Q���_�l(f��)�̵Č�(sh��)�������ġ������I��Ҫ���F(xi��n)��(ch��ng)ȥ��(sh��)���{(di��o)�顢���L���������ҿɿ��Č��I(y��)��ʿՈ(q��ng)�̣����ϘI(y��)���˽��挍(sh��)�F(xi��n)�

�����`�^(q��)�ˣ�ֻ�I���˲��I�F��

����һЩُ(g��u)�����I���r(sh��)������؝�D���ˣ���(d��ng)Ȼ�Y���e�o���ij��⣩�����nj�(du��)�ڷ��خa(ch��n)�Ј�(ch��ng)�����˵Ŀ��ܕ�(hu��)Խ��(l��i)Խ���ˣ��F�Ŀ��ܕ�(hu��)���F����������Y�����S��һ��Ҫ�I���A�ضλ��������c(di��n)Ҏ(gu��)���ĵضΣ��o(w��)Փ��δ��(l��i)��ֵ߀���D(zhu��n)�ֶ����ס�

�����`�^(q��)�ţ��I�������ⷿ

�����ⷿ߀���I�����@�����_���pُ(g��u)���ߵ�һ��(g��)�ش�(w��n)�}���������^(gu��)һ�P��(j��ng)��(j��)�~���J(r��n)���ⷿ���I�������㡣�����㽛(j��ng)��(j��)�~��ͬ�r(sh��)���s��ҕ�˼Һͷ��ӎ��o�˂��Ěw�ٸУ���ȫ�к��Ҹ��У��@���ⷿ�����ġ���ˣ�������^�Y���ѽ�(j��ng)���I���ģ���ô���ⷿ���I���@��(g��)��(w��n)�}�ϣ�С�����h߀���I���ɡ�

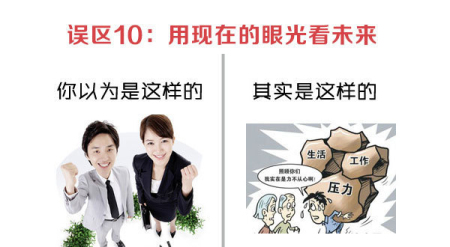

�����`�^(q��)ʮ���ìF(xi��n)�ڵ��۹⿴δ��(l��i)

�����ܶ��ϰ�������ͨ؛��Û�����ֻţ��F(xi��n)�ںõ�δ��(l��i)��һ���ã���20��ǰ���X�ܺͽ���Ȇ�?���Ԍ�(du��)�ڷ�����̎�ضε�Ҏ(gu��)���Ƿdz���Ҫ�ġ���ʹ�F(xi��n)�ںֻܲҪ�����Ҏ(gu��)�����Ͳ�Ҫ��(d��n)�ġ��I����ס����һ�NͶ�Y��ҪͶ�Y��һ�����L(f��ng)�U(xi��n)����ΰ��L(f��ng)�U(xi��n)��С�����уr(ji��)ֵ����@��ÿһ��(g��)Ҫ�I������ͨ�ϰ���Ҫ�o��(l��i)˼���W(xu��)��(x��)�ġ�